かのアインシュタインが「人類最大の発明」と評したと言われるのが「複利」です。

長期投資をするうえで、この複利こそが重要な役割を果たします。

複利の対義語は単利です。

それぞれの違いを理解しましょう。

<複利と単利の違い>

複利

「元本+利子」に利子が付く

単利

「元本のみ」に利子が付く

実際にどのように変わるか見てみます。

元本100万円、利率は年率10%と仮定します。

| 単利 | 複利 | |

| 100万 | 元本 | 100万 |

| 110万 | 1年後 | 110万 |

| 120万 | 2年後 | 121万 |

| 130万 | 3年後 | 133.1万 |

| 140万 | 4年後 | 146.41万 |

| 150万 | 5年後 | 161.05万 |

| 160万 | 6年後 | 177.16万 |

| 170万 | 7年後 | 194.87万 |

| 180万 | 8年後 | 214.36万 |

| 190万 | 9年後 | 235.79万 |

| 200万 | 10年後 | 259.37万 |

毎年+10万

毎年1.1倍

このように年数を重ねるごとに単利の場合と複利の場合での差が大きくなっていくのがわかりますね。

複利は「時間」を味方にして、長期間になればなるほど威力を発揮します。

つまり、長期投資は「長期間×複利」によって資産形成を行います。

<長期投資と複利>

では実際に市場において長期投資をした時のイメージをしてみましょう。

元本100万円として平均の年率が4%、5%、6%、7%で見てみます。

100万円投資したまま完全に放置したイメージです。

| 年利 | 4% | 5% | 6% | 7% |

|---|---|---|---|---|

| 元本 | 1,000,000 | 1,000,000 | 1,000,000 | 1,000,000 |

| 5年後 | 1,216,653 | 1,276,282 | 1,338,226 | 1,402,552 |

| 10年後 | 1,480,224 | 1,628,895 | 1,790,848 | 1,967,151 |

| 20年後 | 2,191,123 | 2,653,298 | 3,207,135 | 3,869,684 |

| 30年後 | 3,243,398 | 4,321,942 | 5,743,491 | 7,612,255 |

期間が長くなればなるほど飛躍的に増えているのがわかりますね。

<長期積み立て投資と複利>

では次に毎月3万円ずつ積み立てて長期投資をした時のイメージをしてみましょう。

平均の年率が4%、5%、6%、7%で見てみます。

| 年利 | 積立金額 | 4% | 5% | 6% | 7% |

|---|---|---|---|---|---|

| 5年後 | 1,800,000 | 1,988,969 | 2,040,182 | 2,093,101 | 2,147,787 |

| 10年後 | 3,600,000 | 4,417,494 | 4,658,468 | 4,916,380 | 5,192,544 |

| 20年後 | 7,200,000 | 11,003,239 | 12,331,010 | 13,861,227 | 15,627,800 |

| 30年後 | 10,800,000 | 20,821,482 | 24,967,759 | 30,135,451 | 36,599,130 |

もちろん積立金額を大きくしたら、その分最終金額も比例して大きくなります。

このように期間を長くするほど増加スピードは上がっていくのが複利の力です。

長期投資においても期間を長く取れるほうが有利になるということですね。

<試算=現実と考えない>

勘違いしてはいけないのは、ここまで見てきた数字は机上の空論だという事です。

説明しておきながらなんですが、完全に机上の空論で、これらの通りの推移をする可能性は限りなくゼロに近いです。

あくまでも複利の威力をイメージするための試算です。

例えばS&P500は平均すると実質年利は6~7%になります。

しかし単年で見るとマイナスもプラスもあり、非常にばらつきが大きいです。

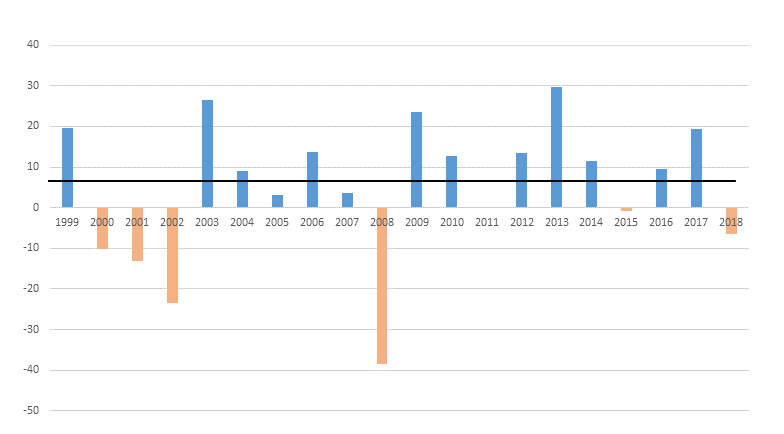

以下はS&P500の1999年~2018年の20年間のそれぞれの年のリターン成績です。

黒い横線が平均の6~7%のラインです。

単年で見るとこの6~7%あたりのリターンの年は全くありません。

このように毎年様々なリターン結果を出しながら、長期間で見ると平均に収束していきます。

S&P500は20年間という期間で見るとほぼ平均に収束するようで、過去100年の間のどの20年を切り取っても、6~7%に収束するそうです。

このように長期間で見ると平均に収束することを「平均回帰性」と言います。

株式市場もこの平均回帰性を示すことは、長期投資の有効性を示す裏付けの一つとして考えられています。

つまりS&P500で言えば

「毎年6~7%のリターンを出し続けるわけではなく、短期で見ればプラスにもマイナスにも大きく変動し得るが、20年レベルの長期で見れば平均年利6~7%のリターンに収束していく」 という事です。

複利の力を利用するには

「発生した利益はそのまま投資にまわす」

という事が前提条件になります。これを再投資と言います。

投資信託を購入するときに、分配金(基本的には利益のこと)をどうするか

選ぶところがあります。

「分配型」「再投資型」がありますので、「再投資型」を選択しましょう。

そうすることで複利の力を利用することができます。