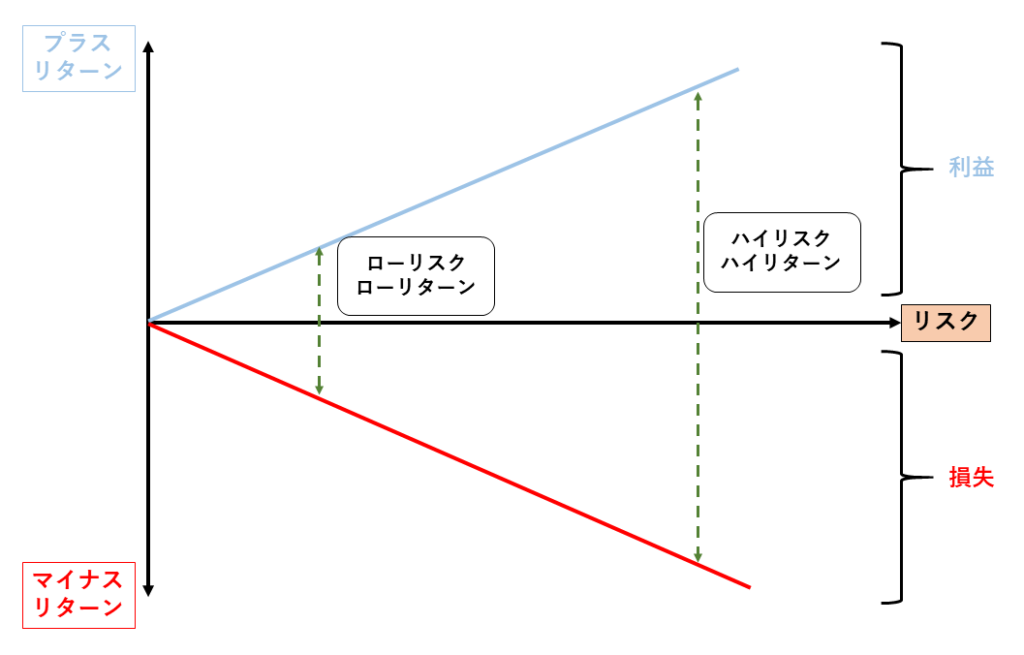

投資をするにあたって、最も大切なことが「リスクの管理」です。

いかにリスクを低減するかが成功するかのカギと言っても過言ではありません。

多くの人はいかに利益を大きくできるかを第一に考えてしまう傾向にあります。

利益を大きくすることは確かに大切な事なのですが、利益と表裏一体の関係で損失のリスクが存在します。

基本的には、プラスのリターンを得るためにはそれと同等レベルのマイナスのリターンを受ける可能性があるのです。

投資をする以上、リスクゼロということはあり得ません。

損失を受けてしまうリスクは必ずあります。

その損失を受けても投資を続けられる自分のリスク許容度を把握し、その上でマイナスになる振れ幅を可能な限り小さくする必要があります。

リスクの低減においてもっとも代表的なものが「分散投資」です。

他には「長期投資」もリスクの低減に効果があるとされていますが、長期投資のリスク低減については正しく理解していない人が多いので注意が必要です。

それぞれ説明していきます。

<分散投資>

リスク低減の基本が分散投資です。

分散投資とは

「投資を一つに集中させるのではなく、複数に分散させる」

という事です。

そのままですね(笑)

分散の方法には色々なものがあります。

- ① 資産クラスの分散

- ② 地域の分散

- ③ 時間の分散

といったものがあります。

① 資産クラスの分散

資産クラスの分散とは、例えば株式のみを保有するのではなく、債券や金や不動産など様々なタイプの資産に分散することです。

債券は「守りの投資」とも言われ、株式に比べると値動きが小さいのが特徴です。

他にも「有事の金」と言われる金も、株式とは違う値動きをするのでリスクヘッジとして考えられてきました。

このような違う傾向の値動きをするものに分散させることで、リスクを低減させることができます。

また株式に投資するとしても、同じ業種ばかり持たずに様々な業種の株式を保有することも分散方法の一つです。

同じ業種だと何かが起こると同じような値動きをするので、同じ業種を多数持っていてもリスク低減にはあまり効果はありません。

それに対して様々な業種を保有していれば、違う値動きをすることでリスク低減になります。

そしてこのように様々な業種に分散するのは投資信託やETFを買うのが一番簡単で効果的です。

広く分散された投資信託やETFは、それを一つ買うだけで分散の役割を十分に果たしてくれます。

また債券や不動産や金などの株式以外のものにも投資信託やETFはありますので、これらを利用することで分散投資することが非常に楽になります。

② 地域の分散

市場は日本だけでなく世界中にあります。

長期間で見れば世界的に経済は成長していくと考えられますが、どの地域がどの程度成長するのかはわかりません。

日本だけでなくアメリカを含めた先進国や、新興国などにも分散することで、どこかの地域が不景気になってマイナスになっても世界全体で見て成長していればプラスのリターンを得られるように分散しておくことは重要です。

インデックスファンドの中には、それ一本だけ買うと全世界の株式に分散してくれるようなものもありますので非常にお勧めです。

また世界全体の市場の中でも大きなウェイトを占めるアメリカ全体を買えるようなインデックスファンドもお勧めです。

日本市場のみに集中投資するのはここ最近の経済成長などを見てもリスクが高いと思います。

世界全体への分散投資をすることは必要です。

③ 時間の分散

一括で資金を投入すると高値で掴んでしまう可能性があるため、定期的に小分けにして少しずつ買っていくことにより購入価格を平準化してリスクを低減するという考え方です。

このように定期的に一定金額ずつ積み立てていく投資方法を「ドルコスト平均法」といいます。

株価などはいつが高い時期で、いつが安い時期なのか判断するのは困難ですからドルコスト平均法を使って、全ての期間をまるごと買ってしまうというイメージですね。

それぞれ分散投資に共通していることは、「丸ごと買えばリスクは低減される」という事です。

<長期投資>

そもそも長期投資は

「長期的に見れば経済市場は右肩上がりに成長する」

ということが前提条件になっています。

短期的にはプラスにもマイナスにも変動はしますが、長期で見ると平均の成長率に収束しプラスになっていくということです。

であれば長期投資をすることでプラスになる可能性は大きくなり、マイナスになる可能性は小さくなるので、長期投資をすることによってリスク低減できるということです。

もちろん未来のことはわかりませんから、市場が右肩下がりになる可能性もありますが、基本的には長期投資の前提は間違っていないと個人的に考えています。

そして長期投資でリスク低減できるのも間違いないと思います。

しかしこのリスク低減には一つ落とし穴があります。

長期投資でリスク低減できるとするには、実は一つ重要な条件があります。

それを見ていきましょう。

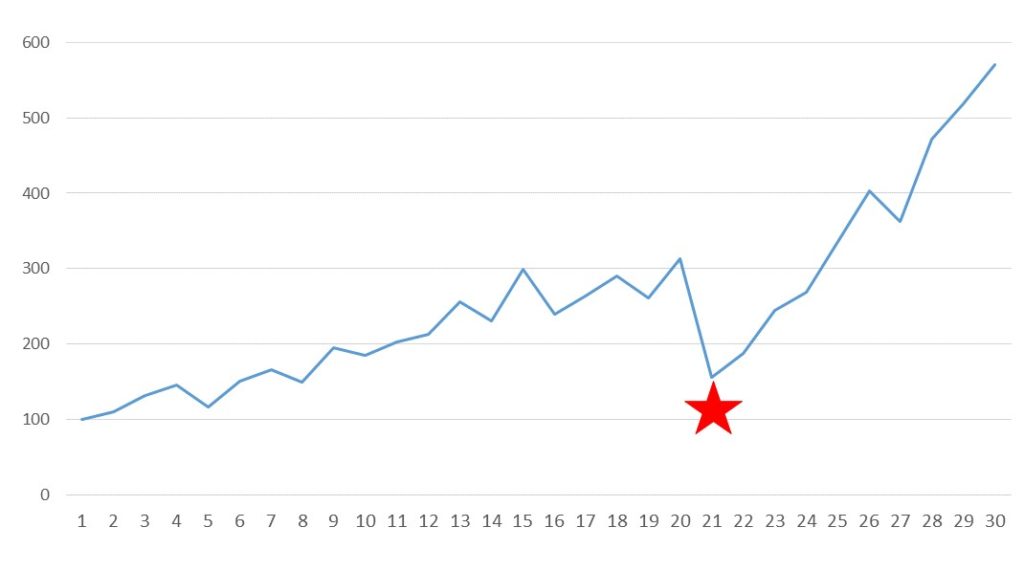

これは適当に作った平均の年率が6%のチャートです。

| 積立金額 | 6% | |

|---|---|---|

| 5年後 | 1,800,000 | 2,093,101 |

| 10年後 | 3,600,000 | 4,916,380 |

| 20年後 | 7,200,000 | 13,861,227 |

これは平均年利6%で月3万円積み立てた時の資産の推移です。

チャートの★のところですが、全体で見ると、たいしたことのない一時的な下落に見えますが、実は50%下落しています。半分です。おそろしいですね・・・・・

50%の下落というのは、リーマンショックなどの○○ショック級の暴落時にはあり得る下落幅です。

もしもこの50%下落が、月々3万円ずつ積み立ててきた時の20年後に起こったらどうなるでしょうか?

13,861,227円×0.5=6,93,613円

と資産が激減します。

そしてこの金額は元本である積み立ててきた7,200,000円を下回ってしまっています。

つまり、株価が上がっているときも下がっているときも我慢強く20年間も積み立てて長期投資をしてきたのにマイナスになってしまっているのです。

ただ、平均に収束することを考えればその先はまた伸びてくることが考えられるので、50%暴落したその先も長期的に続ければプラスに戻る可能性は高いと思われます。

そして後付けになりますが、チャートでは実際に上昇しています。

しかし、この話には条件があるのがおわかりでしょうか?

「暴落したその先も長期的に続ければプラスになる」というのが事実だったとしても、これは「その先も長期的に続けられる期間が存在する」ということが条件になります。

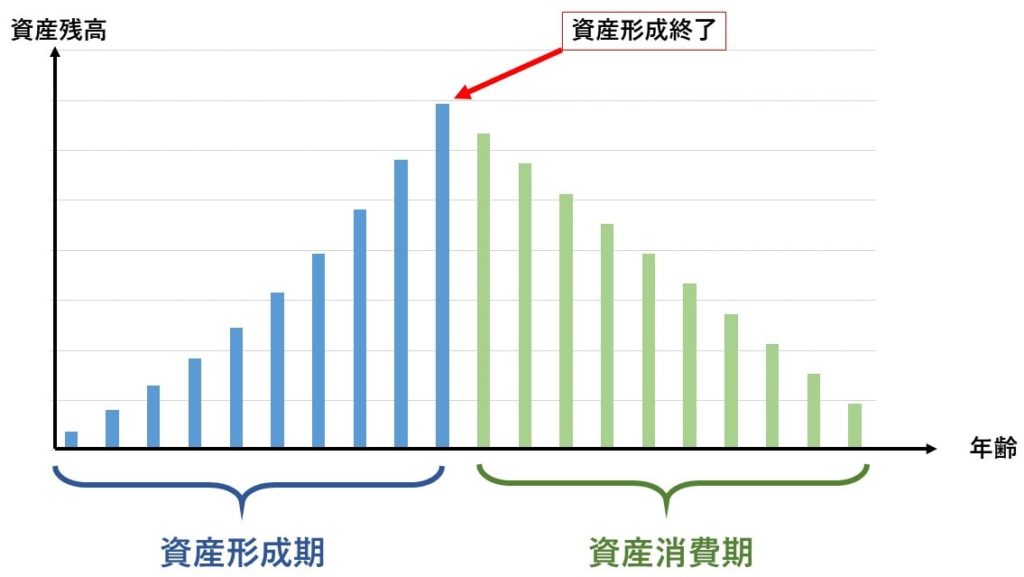

下のグラフを見てください。

基本的には、仕事をして収入がある中で投資などをしながら資産を増やしていく「資産形成期」があり、その先のリタイアした後などの人生の後半戦においては作った資産を取り崩しながら生活していく「資産消費期」があります。

この「資産消費期」にお金が足りなくならないように、「資産形成期」に投資などをしたり仕事を頑張ったりなどして資産を増やしていくのです。

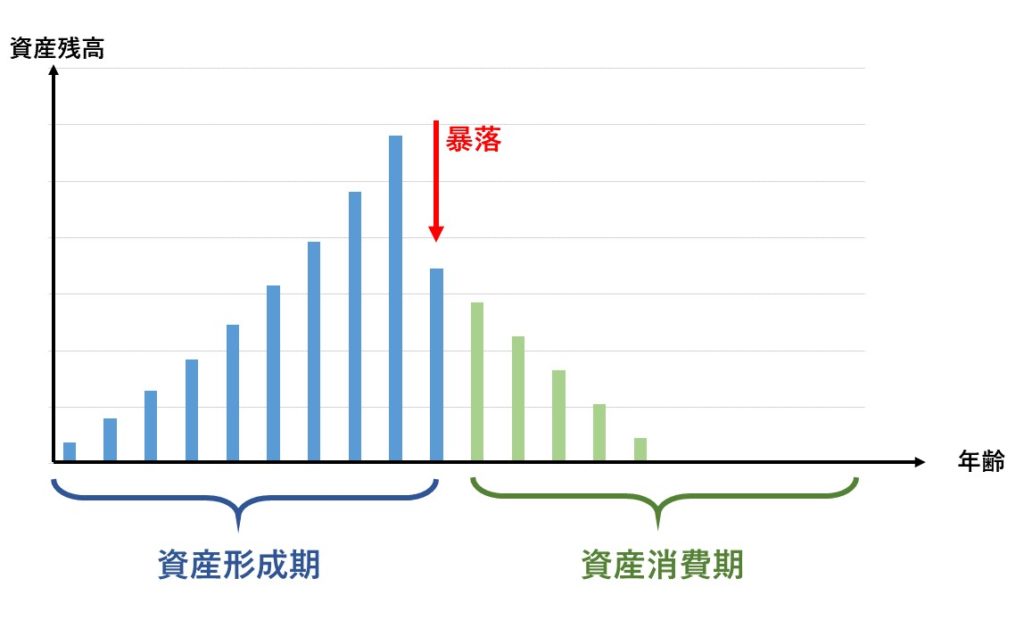

では資産形成終了あたりの時期に暴落が起こって資産が半減してしまったとしたらどうなってしまうでしょうか?

資産消費期のお金が足りなくなることは明白です。

老後資金が足りなくなるということです。

つまり長期投資がリスクの低減になるのは

「暴落などが起きても、さらにそのあと10年や20年という長期間投資を続ければリターンはプラスになる可能性が極めて高い」

ということです。

長期投資を続けることのできる残り時間が十分にあるという条件が必要なのです。

逆に、年齢的に資産形成期の残り時間が短い場合などはそれまで長期投資をしてきてもその時点でのリスク低減にはならないのです。

このような事態にならないようにするためには、その時期のリスク許容度に見合った投資金額にすることが必要です。

投資資金は暴落もあり得ますので、資産としては「リスク資産」になります。

それに対して預金などは「安全資産」になります。

年齢を重ねるごとに自分のリスク許容度は低くなっていきますから、それに合わせて少しずつリスク資産を安全資産に移していくのも一つの方法です。

全てを移す必要はありませんが、暴落などが起きても安全資産である程度の期間は十分に生活が成り立つようにしておけば、暴落しても、リスク資産として残している投資資金に関しては安全資産で生活ができている時間は価格が上がることを待てるわけです。

他には、リスク資産の内訳を株式の比率を下げて債券の比率をあげていくなどすることでもリスクを低減することができます。

また、資産消費期に運用を続けながら資産を少しずつ取り崩すことによって資産を長期間持たせるような方法もあります。

長期投資は常にリスク低減に役立つわけではなく、あくまで資産形成期前半においてリスク低減に効果があるということを理解しておいてください。

そして自分の生活やリスク許容度を考えて把握して、適切な投資金額にしましょう。