投資には様々な手法がありますが、ここまで勉強してきたことを踏まえて、投資初心者や多くの個人投資家にとっての最適解としては

- 長期投資

- インデックスファンド

- 分散投資

- 積立投資(ドルコスト平均法)

↓

長期インデックス分散積立投資

これに尽きると思います。

プロの投資家にカモにされず、投資に避ける時間や資金が少ない状況で、着実に資産形成ができる唯一の再現性のある方法だと思います。

ただし、リスク許容度の範囲内の無理ないレベルで行うことは前提です。

投資資金における鉄則中の鉄則を確認しましょう。

長期インデックス分散積立投資

- ① 余裕資金で行う

- ② リスク許容度を把握して、その範囲内で行う

- ③ 生活防衛資金を確保する

この投資資金の鉄則は必ず守らなくてはなりません。

この鉄則を破ると、投資市場から泣きながら退場しなくてはならなくなる日がくる可能性が一気に高くなってしまいます。

そういう人はたくさんいます・・・

長期インデックス分散積立投資で着実な資産形成ができるというのは、投資を継続することが絶対条件で、継続するためには投資資金の鉄則を守ることが前提になります。

<長期投資>

長期投資は以下の前提の上に成り立ちます。

長期投資の前提

- ① 長期的に見たら世界的に経済は成長していく

- ② 短期的な相場の変動はわからない

① 長期的に見たら世界的に経済は成長していく

世界の経済は基本的に好景気と不景気を繰り返しています。

市場も約10年に1回程度のペースで〇〇ショックと呼ばれるような暴落が起こっています。

それでも人類の長い歴史を見たら、世界的に経済は上昇と下降を繰り返しながら、右肩上がりに成長してきました。

そして今後も世界は経済活動を続けていく上で、成長を続けていくであろうと考えられます。

この長期投資の前提である今後も世界経済が成長を続けるということは、個人的には確信しています。

しかし、世界の経済がこれから先は成長をすることはできず、右肩下がりに衰退していくと考えている人にとっては、そもそも長期投資の前提が成り立ちませんから、長期投資をするべきではありません。

逆に世界経済が成長すると思っている人にとっては、長期投資は非常に有効な手段です。

暴落が起きてもそれまでと変わらず続けていればいいのです。

長期投資をしていると言っている人の多くの人が、残念ながら暴落に直面すると、急に慌てて狼狽売りをしだしたりします。

これは長期投資の前提を理解していないか忘れているかです。

これはとても残念なことです・・・・

長期投資をしていくのであれば、ほぼ確実に暴落を経験することになります。

暴落に直面した時は、長期投資の前提を思い出してください。

暴落は想定の範囲内です。

暴落も含めて、長期的に見たら世界経済は右肩上がりに成長していくという事に賭けているのが長期投資です。

暴落が起きたらその前提を信じられなくなるのであれば、長期投資はそもそもしない方がいいという事になります。

② 短期的な相場の変動はわからない

未来を正確に予想することは誰にもできません。

明日の株価がどうなるのか、いつ暴落が来るのか、暴落した後いつ底になって反転するのか。未来のことは基本的に誰にもわかりません。

わからないことに賭けてトレードをするのなら、「長期的には世界の経済は成長する」という人類の歴史が証明してくれているものに賭けるというのが長期投資の前提です。

ですから、未来の相場の変動を読める人がいたら、その人は長期投資をする必要はありません。

短期トレードの方が確実に短い期間で大きな利益を得ることができます。

実際世の中にはこれをできる人がほんの一握り存在します。

言ってみれば投資の世界では選ばれし天才と言ったところだと思います。

そのような人を比較対象にして目標にしない方がいいと思います。

誰もがオリンピックに出てメダルを獲れるわけではないのと同じです。

目指して努力することは悪いことではないのですが、投資の世界ではそれが取り返しのつかない致命傷になることが多々あります。

ですからほとんどの人にとっては、「相場の変動はわからないけど、歴史から学べば長期的に見れば経済は成長する」という前提の上で長期投資をする方が、正解に近いのではないかと思います。

<インデックスファンド>

インデックス投資の前提・メリットは以下の通りです。

インデックス投資の前提・メリット

- ① 多くのプロは市場平均に勝てない

- ② 長期的に見て経済(市場全体)は成長する

- ③ 市場全体を買うことができる

- ④ 手数料が安い

- ⑤ 非常に簡単

① 多くのプロは市場平均に勝てない

多くのプロの投資家が日々トレードをして高い運用成績を出そうとしています。

投資初心者や個人投資家のほとんどは、プロの投資家に勝てる見込みは限りなく低く、カモにされるのがオチです。

本当におそろしいです・・・・

しかしプロの投資家でもその大半は市場平均に勝てないという事実があります。

単年では約6割、10年で見ると約7割、20年で見ると約8割のプロの投資家は市場平均に負けるという事実があります。

「インデックス=市場平均」ですから、インデックスファンドは大半のプロの投資家を上回るという事です。

プロでも勝てないので個人投資家がトレードをして市場平均に勝つことは困難なことは明らかですね。

しかし逆に言えば個人投資家でもインデックスファンドを買うことで、大半のプロに勝つことができるという事になります。

これって本当にすごいことですよね!!

② 長期的に見て経済(市場全体)は成長する

インデックスファンドというのは市場を丸ごと買うという事になります。

例えばS&P500に連動するインデックスファンドを買うという事は、S&P500を構成するアメリカを代表する500銘柄を全部買うということなので、ほぼアメリカ全体を買うという事に近いです。

ということはS&P500のインデックスファンドはアメリカ経済の成長の恩恵をそのまま受けることができるというわけです。

つまり長期投資の前提と同じですが、インデックスファンドに投資するのは経済が今後成長するという前提の上に成り立っています。

S&P500は過去100年や200年を振り返ってみると、単年でのプラスやマイナスの変動はあっても、20年単位の期間を切り取ると平均の年利6~7%に収束します。

これを平均回帰性と言います。

ただし、インデックスファンドは連動する指数によっては、その指数によっては今後成長が期待できないものもありますから、どの指数に連動するインデックスファンドを選ぶかは非常に大切です。

③ 市場全体を買うことができる

インデックスファンドは市場を丸ごと買うということなので、非常に広く分散することができます。

分散投資はリスクコントロールの基本です。

S&P500のインデックスファンドであれば、500銘柄に分散投資していることになるように、インデックスファンドを買うだけで数百から数千の銘柄に分散投資することができます。

インデックスファンドは本当にすごい発明と言って過言ではないと思います。

④ 手数料が安い

インデックスファンドの手数料はアクティブファンドと比べて非常に安いです。

年0.1%~0.2%程度でとても良いインデックスファンドを買うことができます。

ただし注意が必要なのが、インデックスファンドが全て同じように安い手数料ではないということです。

同じ指数に連動するインデックスファンドは複数ありますが、どれも同じ手数料ではありません。

同じ指数に連動する以上、基本的にはほとんどリターンに差は出ません。

くれぐれも手数料が安いものを選ぶようにしましょう。

⑤ 非常に簡単

投資初心者や多くの個人投資家にとって簡単にできることは非常にメリットだと思います。

自分で銘柄を分析して選定する必要がないということはとても楽で恵まれていることだと思います。

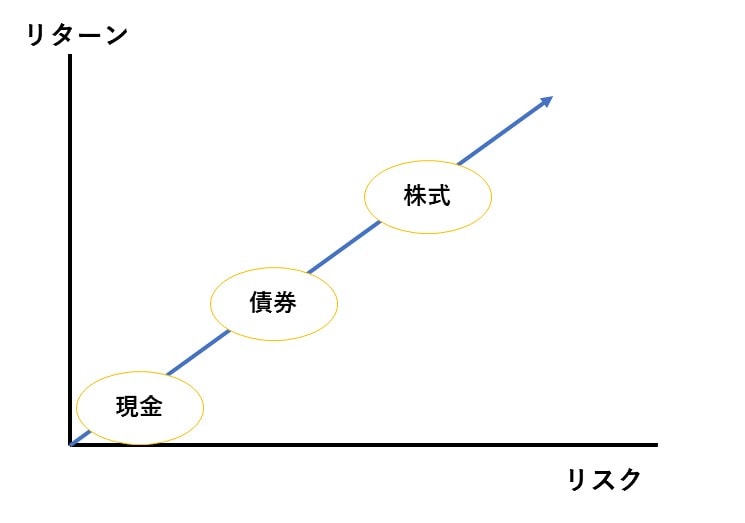

<分散投資>

分散投資の種類には以下のものがあります。

分散投資の種類

- ① 資産クラスの分散

- ② 地域の分散

- ③ 時間の分散

分散はどのような手法の投資をするにしてもリスク低減には基本になります。

ハイリスクハイリターンの集中投資は、投資というよりも投機になります。

投機ではなく投資で資産形成をするのであれば、分散は必須になります。

そもそもインデックスファンドを買った時点で非常に幅広く分散されていますが、それ以上に広く分散することで、さらにリスク低減をすることができます。

① 資産クラスの分散

資産を株式だけにするのではなく、債券や不動産や金などの株式とは違う値動きをする資産を保有することでリスク低減することができます。

リスク許容度によっては、現金(預金など)の割合を増やすことも一つの方法です。

一般的には株式・債券・現金を中心に、場合によっては不動産や金などのコモディティも含めてリスク許容度に合わせた割合にしていきます。

個人的には煩雑化しすぎないように、株式・債券・現金を中心に考えるといいと思います。

② 地域の分散

これは必須です。

世界全体に分散することを基本として考えたほうがいいと思います。

日本だけではなくアメリカや他の先進国、さらには新興国にも分散するようにしてリスクを低減します。

インデックスファンドには一つで全世界の株式に広く分散してくれる素晴らしいものもあります。

ただし、アメリカの世界における割合が圧倒的に大きく、アメリカの状態に世界の経済状況は大きく左右されるのでアメリカ全体に分散するようにするだけでも十分な分散とも言えると思います。

少なくとも日本だけでなく、アメリカは網羅できるように分散しましょう。

③ 時間の分散

これは次に出てくるドルコスト平均法などの積立投資のことです。

<積立投資(ドルコスト平均法)>

積立投資のメリット・特徴は以下の通りです。

積立投資のメリット・特徴

- ① 売買タイミングを計らない

- ② 購入価格を平準化する

- ③ 個人投資家のライフスタイルにマッチする

- ④ 精神的に安定しやすい

① 売買タイミングを計らない

当然ですが、株にしても何でも安い時に買って高い時に売るというのが理想です。

しかし相場を正確に当てることは誰にもできませんので、売買のタイミングを計らず淡々と定期的に積み立てていくことこそが重要なのです。

バンガードによる調査では、機械的に積み立てた時と比べてタイミングを計る売買をした場合、平均年率1.5%のリターンを押し下げる結果になったそうです。

逆に言えば、売買のタイミングを考える必要はなく定期的に積み立てていけばいいというのは非常にシンプルで誰にでもできることです。

そのシンプルで誰にでもできることを続けることがリターンを大きくすることになるのであれば、こんなに良いことはないですね。

② 購入価格を平準化する

定期的に積み立てていくことで、価格の高い時には少なくしか買えませんが、安い時には多く買えます。

それによって購入価格を平準化し、高値で大量に掴んでしまうことが防げます。

③ 個人投資家のライフスタイルにマッチする

実はこれは非常に大きなメリットです。

個人的には最大のメリットではないかとも思います。

最初から投資用資金を潤沢に用意できる個人投資家は少ないと思います。

多くの個人投資家は仕事で稼いだ給料の中の限られた余裕資金を投資に回していくと思います。

積立投資は一括で購入して勝負するわけではありませんから、少額からコツコツと始めることができます。

ドルコスト平均法は一定金額を定期的に買い付ける方法ですが、収入が増えたりして余裕資金が増えた場合は投資に回す金額を徐々に大きくしていくことは全く問題ありません。

むしろそうしたいところです。

安くなっているから無理して多めに買うなどのタイミングを計るのではなく、自分の生活に合わせて無理なく捻出できる投資資金で定期的に買っていくことが重要です。

また、証券口座で積立投資は自動設定ができます。

一度設定してしまえば毎月決まった日に自動的に積み立ててくれます。

手間もかからず非常に楽です。

仕事も忙しく時間をなかなかとれない個人投資家には機械的に積み立てるのはとてもマッチしています。

④ 精神的に安定しやすい

どのような投資方法をしても、暴落などが来て資産が減ってしまう時期はしんどいものです。

特に投資初心者などのように経験が浅い人にとってはつらい時期になります。

そのつらい時期を乗り越えて長期的に続けられればリターンを得ることができるはずなのですが、乗り越えられず市場から退場してしまう人が続出します。

投資は継続し続けることが最重要です。

ですがそれを妨げてしまうのが不安です。

要はメンタルの部分が非常に大きく関わります。

もし一括で自分の全投資資金を突っ込んだら、相場が気になって仕事も手につかず夜も眠れなくなってしまうかもしれません。

それに対して無理のない範囲で少しずつ積み立てていく方法であれば、精神的不安は多少なりとも軽減するはずです。

また積立投資は暴落してしまった時などの下落相場では多く買うことができているので、それを考えるとメンタル的にも少し余裕ができると思います。

ドルコスト平均法のような積み立て投資はむしろ暴落などの下落局面がある方が後々のリターンは大きくなります。

ただ、私たち個人投資家は、相場を気にせずほったらかしにするくらいがちょうどいいと思います。

<まとめ>

長期インデックス分散積立投資は、プロのように知識や経験がなくても可能で、投資に時間や労力をかけずに機械的に行えばよく、無理のない範囲で行えるにも拘らず、長期的に見れば十分にリターンを得られる投資ということですね。

こんなにも楽で簡単なのにお金が増えることは他にはないのではないかと思います。

すごいことです!!

しかし多くの個人投資家が負けていてリターンを得られずにいるのは、日々の相場の変動や暴落で冷静でいられず、余計な売買などをしてしまい当初の道筋を守れないからです。

「投資は簡単だが、簡単なことを続けるのが難しい」というウォーレン・バフェット氏の言葉が全てを表していると思います。

心が負けそうになった時は、前提を思い出して初心に返って冷静さを取り戻すようにしてください。

投資は継続が命です!!