ここまで説明してきたように、投資初心者や多くの個人投資家にとっての最適解は

「長期インデックス分散積立投資」

になると思います。

これは誰でも簡単にリスク低く資産形成ができる投資方法です。

しかしその反面、時間を味方にする必要があるため、時間がかかります。

ですから短期間で大金を得たい人にとっては、長期投資もインデックス投資も分散投資も積立投資も行うべきではありません。

長期インデックス分散積立投資は、どちらかと言えば負けないための投資方法です。

実際に行うことは簡単ですし、腰を据えてじっくり取り組めば、かなりの高確率でリターンを受けることができ、資産形成することができます。

ここでは長期インデックス分散積立投資をするためのお勧めのインデックスファンドを紹介していきます。

(最終的には投資は自己責任でお願いします。)

具体的な話の前に、守らなくてはならない鉄則をおさらいしましょう。

<投資資金の鉄則>

投資資金の鉄則

- ① 余裕資金で行う

- ② リスク許容度を把握して、その範囲内で行う

- ③ 生活防衛資金を確保する

投資資金の鉄則は絶対に守らなくてはなりません。

長期投資は継続することこそが最重要です。

継続するためには無理のない範囲で投資を行うことが必要です。

全資産を投資に突っ込むような全力投資は絶対に辞めましょう!!

最初は少額から始めることをお勧めします。

<長期インデックス分散積立投資の鉄則>

長期インデックス分散積立投資の鉄則

- ① 必ず暴落を経験することを理解する

- ② 暴落してもパニックにならず冷静に積み立てを継続する

- ③ 短期的な相場の変動は無視する

- ④ 買いのタイミングを計らない

① 必ず暴落を経験することを理解する

経済は好景気と不景気を繰り返しながら成長していきます。

また過去の歴史を見ると、約10年に1度のペースで暴落が起こっています。

20年などの長期投資をする以上、不景気の時期や暴落には確実に遭遇します。

そのことをしっかりと理解し、実際に暴落などが来た時に慌てないようにしましょう。

② 暴落してもパニックにならず冷静に積み立てを継続する

暴落を経験することを理解していたつもりでも、実際に暴落に直面して資産が目減りしていき含み損を抱えるようになると、冷静でいられずパニック売りをしてしまったりする人が非常に多いです。

資産が目減りして含み損を抱えた状態は、当然誰でも嬉しいものではありません。

しかしドルコスト平均法で積み立てているということは、暴落などの下落局面は長期で見たらリターンを大きくしてくれるものです。

つまり、むしろ下落局面は歓迎すべきものなのです。

暴落来い!!くらいの気持ちでいましょう。

そして暴落などがあったとしても長期では経済は成長するということに賭けて長期インデックス分散積立投資をしているということを是非思い出してください。

暴落したとしてもやるべきことは変わりません。

それまでと同じように冷静に淡々と積み立てを継続しましょう。

③ 短期的な相場の変動は無視する

暴落だけでなく株価が急騰したときなども冷静でいられなくなる人が多いです。

この場合は無駄に強気になって追加投資などをしてしまいがちです。

その結果ほとんどの人が高値掴みをしてしまうことになります。

高い時に買って安い時に売るという最悪なことを多くの個人投資家が行ってしまっているのです・・・・

暴落だけでなく急騰時も含めて、短期的な相場の変動は一切無視して、機械的にドルコスト平均法で積み立てましょう。

世界的投資家であるジョージ・ソロスの言葉でこんなものがあります。

「良い投資というものは退屈なものである」

感情を入れずに機械的に積み立て続けることこそが、知識も時間も足りない私たち個人投資家が勝つための最善の道です。

おもしろくないですけどね(笑)

④ 買いのタイミングを計らない

積み立てをしている中でも、短期的な変動に合わせて安値だと思うタイミングに買ったり資金を多めに投入したりするのも辞めたほうがいいです。

上手くいくときもあるかもしれませんが、総合的に見ればリターンを押し下げる結果になることがほとんどです。

バンガード社の調査によるとタイミングを計ることをした場合、平均年率1.5%リターンを押し下げるという結果が出ています。

定期的に定額ずつ機械的に積み立てを行うことが、結果として最もリターンが良くなるということです。

ただし、収入が増えたから積立金額を増やすとか生活の環境が変わって支出が増えざるを得なくなったから積立金額を減らすなどは随時行った方がいいです。

あくまでも投資は自分の生活の中で無理のない範囲で行うことを忘れないでください。

しつこいですが、リスク許容度の範囲内です!!

<お勧めインデックスファンド>

① S&P500に連動するインデックスファンド

まずはやはりS&P500に連動するファンドです。

インデックス投資の王道中の王道です。

S&P500は右肩上がりの成長を続け「世界最高の指数」と言われています。

また、投資の神様と言われるウォーレン・バフェット氏が自分の死後は「資産の90%をS&P500に投資しろ」と奥さんに告げたそうです。

S&P500はアメリカの上場企業の中で代表的な500銘柄を対象にした指数です。

ファンド1本買うとアメリカ全体を買えると言っていいものです。

具体的なファンド名は

【eMAXIS Slim 米国株式(S&P500)】

です。

年間の手数料(信託報酬)がなんと0.1%を切っています。(2020年時点)

非常にお勧めの鉄板のインデックスファンドです。

この【eMAXIS Slim 米国株式(S&P500)】と並んでお勧めのS&P500に連動するインデックスファンドとして

【SBI・バンガード・S&P500】

があります。

こちらも年間の信託報酬は0.1%を切っています。(2020年時点)

S&P500に連動するインデックスファンドについてはこの二つのどちらかで間違いないと思います。

どちらがいいかという甲乙はつけられないので、後は好みの問題になります(笑)

② S&P500よりアメリカ全体に分散するインデックスファンド

S&P500に連動するインデックスファンドでも十分にアメリカ全体に分散投資ができていると考えて大丈夫ですが、さらに広くアメリカ全体に分散したいのであれば

【楽天・全米株式インデックスファンド(通称楽天VTI)】

がお勧めです。

S&P500がアメリカの500銘柄に分散しているのに対し、こちらの楽天VTIは4000近い銘柄に分散されています。

年間の信託報酬は0.162%です。(2020年時点)

4000近い銘柄に分散されていることを考えると非常に低コストと言えます。

S&P500と楽天VTIはかなり近い値動きをします。

どちらがいいというよりも、これも好みの問題です(笑)

基本的には両方保有しても、より分散されるわけではないのでどちらか一方で好きなほうを選べばいいと思います。

③ 全世界に分散するインデックスファンド

アメリカだけでなく、全世界に分散したいのであれば

【eMAXIS Slim 全世界株式(オール・カントリー)】

【eMAXIS Slim 全世界株式(除く日本)】

がお勧めです。

オール・カントリーは日本も含みます。

例えばすでに日経平均に連動するインデックスファンドを持っていて、世界にも分散したいようなときには(除く日本)を選ぶと補完されてより分散できます。

年間の信託報酬は共に0.1144%です。(2020年時点)

全世界の株式に分散してこの低コストは素晴らしいですね!!

全世界のうち55%ほどがアメリカなので、全世界を買っても半分以上はアメリカを買っていることになりますが、新興国なども含めてより広く分散したい場合は全世界を選ぶといいと思います。

過去のリターンで言えば、全世界よりもS&P500の方がリターンは大きくなっていますが、今後はどうなるかはわかりません。

これもどっちが優れているというよりも好みになるかと思います(笑)

④ 資産クラスも分散できるインデックスファンド

インデックスファンド1本で地域だけでなく資産クラスも分散したいのであれば

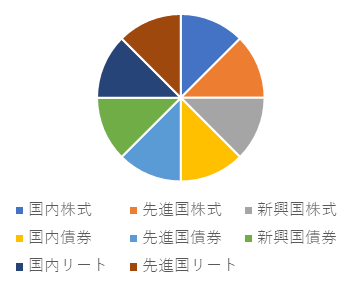

【eMAXIS Slim バランス(8資産均等型)】

がお勧めです。

国内・先進国・新興国の株式と、国内・先進国・新興国の債券と、国内・先進国のリートの8資産を12.5%ずつにしたものです。

株式・債券・リートの資産クラスの分散と、国内・先進国・新興国の地域分散が全て1本で達成できます。すごいですよね!!

分散投資のシンボルみたいなファンドです。

年間の信託報酬は0.154%です。(2020年時点)

これだけの分散を1本でできることを考えると非常に低コストです。

これだけ分散投資しているのでリスク低減には非常に有効ですが、債券が入っているためにリターンは株式のみのものに比べると小さくなります。

株式のみに比べてリスクもリターンも小さくなります。

ここまで紹介したインデックスファンドはどれも信託報酬は非常に低コストで、1本買うだけで広く分散される優秀なものばかりです。

どのファンドを買うかは、それぞれの人のリスク許容度や好み次第になります。

これらのファンドを使って長期的に積立投資を少額から実践してみてください。

<ファンド購入時の注意点>

購入時に「再投資型」と「分配型」を選ぶところがあります。

「再投資型」を選択することをお勧めします。

分配型は利益が分配されるために、複利の効果が受けられません。

再投資型にしておけば自動的に複利の効果を受けることができます。

<積み立てNISA・自動積立を利用する>

積み立て投資を始めるのに「積み立てNISA」は最適です。

上限が年間40万円で20年間利用できる制度で、利益に対する20.135%の税金が0になります。

積み立てる金額は上限までなら好きなように設定できますし、途中で変更もできます。

年間40万円までなので月平均すると一か月当たり約33000円になります。

もちろん最初から上限までやらなくても大丈夫ですから、少額からでもまずは「積み立てNISA」を使って積み立て投資を始めてみることをお勧めします。

設定してしまえば積み立てする金額が引き落とされて何もしなくても自動的に積み立て投資をしてくれます。

また、「積み立てNISA」を超えて普通に積み立て投資する場合も、設定することで自動積立することができます。

この機能はぜひ利用しましょう。

長期の積み立て投資は忘れているくらいがちょうどいいのです。

長く続けるコツはあまり気にしすぎず放置するくらいの感覚でいることだと思います。