一貫してお勧めしている『長期インデックス分散積立投資』は基本的にはほとんどやることはありません。

毎月積み立てる時期になったら決まった金額を決めたインデックスファンドに積み立てるだけです。

それも証券会社の自動積立設定をしてしまえば勝手に積み立ててくれるので、全くやることはなくなります。

基本的に放置です。退屈です(笑)

放置すればいいので本業の仕事などの時間を圧迫することもありません。

しかも放置自体がリターンを大きくしてくれる最大の方法でもあります。

ただ機械的に積み立てをしていった時と比べて、タイミングを計って売買を繰り返したりした場合はリターンが平均年率1.5%下がってしまうというバンガード社の調査結果もあります。

放置していれば資産形成が効率よく行えるなんて最高ですね。

相場の変動を無視することさえできれば良いのです。

しかし実は積み立てること以外に一つだけやらなくてはいけないことがあります。

それが「リバランス」です。

<リバランスとは>

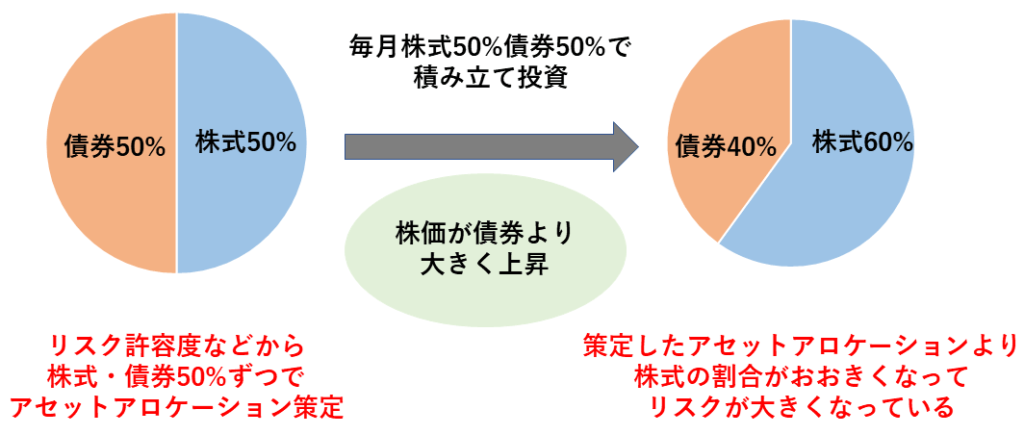

自分の投資目的やリスク許容度に合わせて資産を配分するアセットアロケーションですが、時間が経過し資産ごとの価格の変動が異なることで、最初に設定したアセットアロケーションの割合からずれてしまいます。

そのずれた割合を最初に設定したものに調整して戻すことをリバランスと言います。

アセットアロケーションのメンテナンスのようなものですね。

アセットアロケーションは自分の投資スタンスそのものです。

どのくらいリスクを受けることができるか、どのくらいリターンを求めるかなどで決めるものです。

資産配分の割合が策定したアセットアロケーションと変わってしまっていると、リスク許容度を超えていたり、暴落時などに想定以上のダメージを受けてしまうこともあり得ます。

また、想定していたリターンを受けられない可能性もあります。

そのようにならないように定期的なリバランスが必要になります。

目安としては1年に1回ほどのリバランスは必要と言われています。

<リバランスのやり方>

1.割合の増えた資産を売って、減った資産を買う

2.割合の減った資産を買い足す

どうするかは動かせる現金がどの程度あるかなどで臨機応変に決めればいいと思います。

一括で調整しなくても、積み立ての金額を微調整して数カ月などかけて調整していくのも良いと思います。

<必要があればリアロケーションも行う>

リバランスを行う際に一緒に考えてもらいたいのが「リアロケーション」です。

リアロケーションは策定したアセットアロケーション自体を変更することです。

アセットアロケーションは頻繁に変えるものではありませんが、生活環境が変わってリスク許容度が変化した時などは変える必要があることもあります。

結婚したり子どもが生まれたときなどは、一般的にはそれまでよりもリスク許容度は下がります。

転職したらリスク許容度は上がることも下がることもあると思います。

給料などの収入が上がればリスク許容度は上がりますね。

また、歳を重ねていけば徐々にリスク許容度は下がっていきます。

このように人生においてリスク許容度は常に一定ではありません。

リスク許容度が大きく変化した時などはアセットアロケーション自体を見直してみてください。