【注意!!】老後の資産運用は超危険

年金2000万問題をはじめとして、老後のお金が年金だけでは足りないということは多くの人が認識するようになりました。

そしてその不足分を投資による利益でカバーしようと考える人も多くいると思います。

「退職金2000万円を投資して、その利益で年金の足しにしたい。高望みはしないけど月10万位は最低ほしい。」

このような話をたまに耳にします。

投資経験者の人からしたら、元本2000万で月10万のリターンがどれだけ難しいものなのか理解できると思います。

税引き後6%ですので、税引き前だと年利7.5%が必要です。

これは相当高いリターンですね。

ハイリターンを得るにはハイリスクを支払う必要があるのは鉄則です。

つまり元本を大きく失う可能性も大きくあるということです。

結論を言うと、退職金を使って老後に投資を始めるのは、ほとんどの場合やめるべきです。

その理由と併せて、では老後はどのようにしたらいいのかを説明していきます。

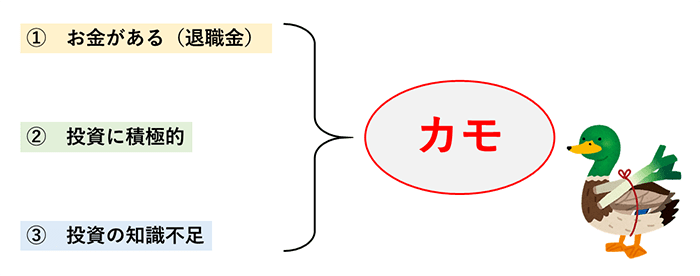

<退職金で投資を始めようとする人の特徴>

退職金で投資を始めようとするほとんどの人の特徴は以下の通りです。

要するにただのカモです。

知識がないのに欲だけが先行してしまっているわけですね。

リスクとリターンの関係も理解しておらず、投資によるリターンの相場も知らないのに、退職金という大金を投資することに前のめりになっているのです。

そして相場からするとめちゃくちゃ高いリターンを、元本保証で実現できると思っている人も多いですね。

手数料のめちゃくちゃ高い商品を買わされたりするなどして、資産を減らしたり失ったりするのが関の山です。

<リスク許容度>

もう少し端的に言うと、このような人はリスク許容度が非常に低いのにもかかわらず、相当のリスクをおわなくてはならないリターンを求める傾向にあります。

結果は火を見るより明らかです。

そもそも投資の鉄則として、「リスク許容度の範囲内で投資をする」ということがあります。

十分な資産を他に持っている人は別として、年金と退職金で老後の生活を設計している人は、退職金は失っていいお金ではないはずです。

例えば年率リターン6%を求めるとしたら、全て株式に投資するレベルですから、暴落が来た時には30~50%は資産が吹き飛ぶと思っておいた方がいいです。

7.5%であれば、個別株への集中投資に近くなりますから、最悪資産が0になることも想定しなくてはなりません。

そのように資産を失っても生活や精神的に問題ないレベルがリスク許容度の範囲内ということです。

リスク許容度を逸脱した投資は、必ず痛い目にあいます。

退職金を投資にまわして、年金の足しにしようとする人の多くは、このリスク許容度を超えた投資をしてしまうことがほとんどです。

<老後の資産運用>

老後の資産運用のお勧めの方法は以下の通りです。

- ① 少しでもいいので、できるだけ長く働いて収入を得る

- ② 70歳まで貯金と労働収入で生活する

- ③ 年金を繰り下げ受給して65歳からではなく70歳から受給する

老後のお金で最も不安になるのが、月々の収支が赤字で徐々に資産が目減りしていくことだと思います。

月々の収支が黒字であれば、あまり不安になることもありませんし、実際に贅沢をしなければお金に困ることもありません。

資産が目減りしていって、長生きすることに不安を感じながら生活しないためには、黒字化する必要があります。

そのためには、③の年金を繰り下げ受給することで70歳以降のだんだん働けなくなってくる頃の年金受給額を増やすことが重要です。

年金を65歳から受給せずに遅らせるほど、1カ月に0.7%ずつ加算されます。

1年で8.4%、5年遅らせて70歳から受給すれば42%年金受給額が増額されます。

(2022年4月からは75歳まで繰り下げることが可能になります。)

仮に年金受給額が月々20万円の人なら28万円になるということです。

そして1年に8.4%増えるということは、年利8.4%の資産運用をしていることと同義です。

そしてリスクはほぼありません。

このような超ローリスクハイリターンの運用はありません。

下手な投資をするよりもリターンは大きくリスクは小さいので、投資ではなく繰り下げ受給することをお勧めします。

繰り下げ受給するためには、70歳までは年金なしで生活しなくてはなりませんから、少し働いて月に2~3万円の収入でも非常に効果はあります。

無理のない範囲で少しでも働くことは重要です。

その収入と退職金で、70歳までを乗り切りましょう。

もちろん、70歳を超えても働けるようなら少しでも働くとさらに余裕ができます。

そして長く働くためにも、何より大切なのは健康ですね。

健康は医療費にも大きく関わってくるので、運動などをして健康な体を維持することも非常に大切です。

老後に慌てて投資を始めても痛い目を見る可能性の方が圧倒的に高いです。

投資に時間をとられて金銭的にも損をするくらいなら、健康に気を遣って運動などをしながら少しでも働き、年金を繰り下げ受給しましょう。

その方が精神的にもゆとりのある生活ができると思います。

但し、家計支出の見直しは前提として必須ですね。