お金をより貯めるためには収入を増やすか支出を減らすかです。

収入を増やすのは時間もかかりますし、増やそうと思ってもなかなか成果の出ないこともあります。

ですが支出を減らすことはすぐに取り組めて成果を出すことができます。

しかも毎月の支出を減らしておくと、何かの理由で働けなくなってしまって収入が減ったり無くなってしまった時も、貯蓄で耐えられる時間が長くなりますね。

余裕ができるという事になります。

長期的に見ても生活コストを下げておくことは、身軽になり楽になって選択肢も増やすことができます。

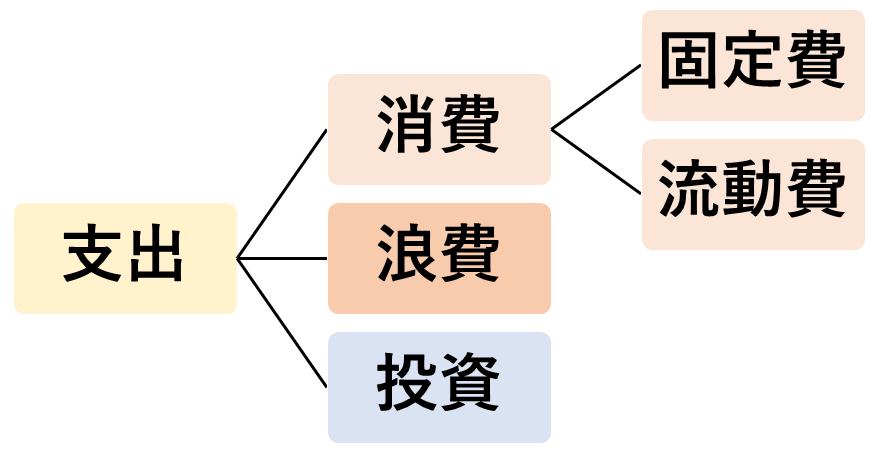

<支出の種類>

支出は大きく分けると「消費」「浪費」「投資」の3つに分けられます。

消費

生活する上で必要なものを買ったり毎月支払ったりするものです。

いわゆる生活費です。

消費には毎月決まった額が必要な固定費と、日々の生活の行動で変わる流動費があります。

それぞれ以下のようなものがあります。

~固定費~

- ・住居費(家賃・住宅ローンなど)

- ・通信費(携帯電話など)

- ・生命保険や損害保険の保険料

- ・車関連費(車のローン・駐車場代など)

- ・新聞代

など

~流動費~

- ・食費

- ・水道光熱費

- ・衣服費

- ・理美容費

- ・医療費

- ・ガソリン代

- ・冠婚葬祭費

など

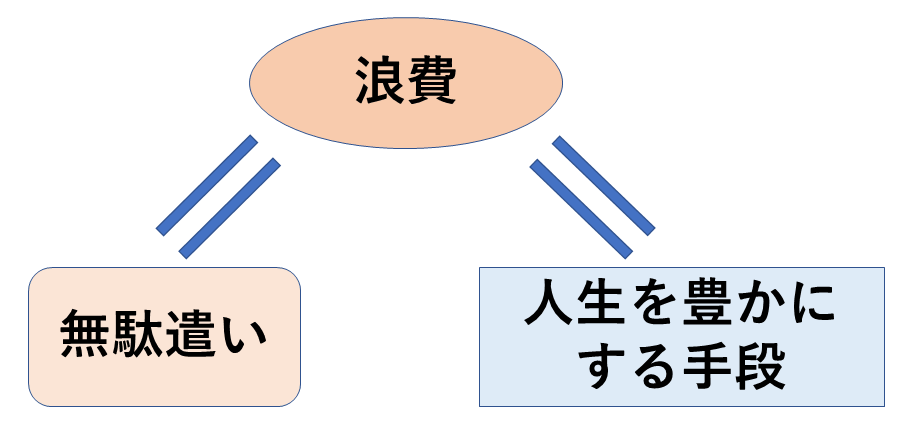

浪費

必要以上の贅沢やその時を楽しむためのものです。

無駄遣いとも言われます。

浪費には以下のようなものが挙げられます。

- ・衝動買いなど必要性の低いものの買い物の費用

- ・ギャンブルへの費用

- ・タバコやお酒の嗜好品代

- ・メリットのない飲み会代

など

投資

将来にリターンを得るために行うものです。

投資には以下のようなものが挙げられます。この分類だと貯蓄も投資に含まれます。

- ・自己投資のための勉強代や書籍代など

- ・株式投資

- ・不動産投資

- ・貯蓄

など

<投資を増やす>

資産形成をしてお金持ちになるためには投資を増やしていくしかありません。

消費・浪費を減らして、貯蓄をして生活防衛費を確保し、株式投資などにお金を入れていくことは必須です。

しかしそれ以上に自己投資への費用は重要です。

株式投資や不動産投資をするにしても、勉強する必要があります。

また自分自身の知識やスキルを磨いていくことで、自分自身の価値を高めることができます。

自分の価値が高まれば、より稼ぐことができるようになります。

お金のこと以外にも良い出会いがあったりなど人生を豊かにできると思います。

この自己投資への費用ですが、実際に費用はあまりかからない場合も多いのです。

現代は情報が溢れていますから、YouTubeやブログやSNSなどで、タダで優良な情報をたくさん手に入れることができます。

よくない情報も大量ですが・・・・・

そこを見分ける情報リテラシーが必須になりますね。

基本的に高額の情報商材やセミナーなどはなくても、無料の情報で十分に勉強できます。

もちろん有料でも、その費用に見合った内容の良い情報商材やセミナーもありますが、本当に一握りだと思った方がいいです。

他には本を買ったり、資格を取ったりする際にはある程度の費用は掛かりますが、そこにはお金を使っていくべきだと思います。

<浪費を減らす>

投資を増やすためには、消費・浪費を減らす必要があります。

誰もが節約と言えば、真っ先に考えるのがこの浪費を削ることではないでしょうか。

実際に、浪費は手っ取り早く削ることもできますし、支出を減らすのに有効です。

必要のないものの衝動買いや、メリットのない飲み会など絶対に削った方がいいものはあります。

しかし例えば、大切な家族や友人との外食や旅行や娯楽や、何年も前からずっと欲しかったけど我慢していた物を買う事だったり、趣味に投じるお金などは、浪費にはなりますが人生を豊かにすることにも繋がります。

浪費は無駄遣いであると同時に、人生を豊かにする手段にもなり得ます。

節約を頑張りすぎて、全く浪費のない生活は豊かな人生とは言えないかもしれません。

投資をする最終目的は、人生を豊かにすることですから、本末転倒になってしまいます。

楽しみを全て我慢するのは嫌ですよね・・・

投資を増やすために浪費は減らす必要はあるのですが、浪費を全くしないというレベルまで考えない方がいいです。

続かなくなる原因です・・・・

浪費は人生を楽しむために必要なものですが、できるだけ最小限にするイメージですね。

バランス感覚が大切です。

その上で浪費とうまく付き合うためには、欲に優先順位をつけると良いです。

人の欲は無限なので、欲しいものを何でも買ったり、やりたいことを何でもやっていては、お金はいくらあっても足りません。

ですからいったん立ち止まって考えて、欲しいもの・やりたいことに優先順位をつけましょう。

本当に欲しいものや、本当にやりたいことには浪費をするが、他のことは我慢するというようにすると気持ち的なバランスも取れやすいです。

<消費を減らす>

消費を減らそうとしたときに、流動費の食費や水道光熱費を減らそうとする人が多くいます。

結論から言うと、これはあまりよくないです。

もちろん無駄に電気をつけたり水を流しっぱなしにしたりするのは良くないですし、食費も無駄に大量に買って捨てることなどがないようにすることは大切です。

しかし、生活が不自由になるレベルで水道光熱費を減らそうとしたり、数円~数十円のために色々なスーパーを回るようなことは、あまりに時間効率が悪すぎますし、生活自体が窮屈になってしまうかもしれません。

節約は無理なく継続することが大切な事ですから、やりすぎはやめたほうがいいです。

そして自分の時間はかけがえのない財産です。

それを忘れないようにしましょう。

実は消費を減らすのに最も効果が大きく簡単なのは固定費の削減です。

固定費は一回削減するとそれが毎月自動的に継続しますので、とても楽です。

しかも固定費はかなり削減できます。

住宅費は、家を購入してローンを支払っている人には引っ越しはなかなか難しいですが、賃貸で家賃を支払っている人は、本当にその場所でその家賃を払う必要や価値があるのかよく考えてみましょう。

上手くいけば数万円は削減できます。

ローンを組んでいる人も借り換えなどで月々の支払いを削減できることもあります。

ただ住宅を購入する際は十分に考えてくださいね。

通信費は最も簡単に削減できます。

最近は格安SIMなどがありますから、乗り換えるだけで数千円~1万円くらいは簡単に削減できますね。

生命保険や損害保険の保険料はぜひとも見直してほしいポイントです。

そもそも日本は「国民皆保険」といって誰もが公的保険に加入しています。

そしてこの公的保険は非常に手厚く保障してくれます。

それに対して民間の生命保険や損害保険は、非常に高い手数料を取られます。ボッタクリに近いものだと思っていいくらいです。

ほとんどの人が民間の保険の内容をしっかり理解せず加入していると思います。

そして公的保険の保障内容も理解していないと思います。

この話はこれだけで膨大な量になってしまうので、結論だけ言うと、必要な民間の保険は掛け捨ての生命保険、火事を起こしてしまった時の火災保険、自動車で事故を起こしてしまった時の自動車保険くらいのものです。

これらも全員に必要ではなく、必要のない人もいます。

民間の保険は可能な限り解約した方がいいと思います。かなりの金額を削減できます。

車も生活の上で必須でなければ持たないほうがいいと思います。

車を購入する際の費用だけでなく、ガソリン代、駐車場代、税金など維持費も非常にかかります。

必要な時にレンタカーやカーシェアやタクシーを利用した方が、圧倒的に安く済みます。

新聞代も個人的にはいらないと思います。

今は無料でネットニュースをたくさん読むことができますからね。

そもそも新聞はウソばっかりですし・・・

これら固定費の見直しは支出を減らして投資にお金を回すためには必要不可欠です。

そして面倒なのは最初だけで、一回変更してしまえばもうやることはなくなりますので、実は一番楽です。

これらの固定費を見直すと、相当支出を削減できます。

<浪費・消費を減らすためにやった方がいい事>

消費や浪費を減らして投資を増やすわけですが、その過程で行った方がいいこととして

- ① 投資にまわすお金を天引きする

- ② 支出を書いて把握する

この二つは絶対にやった方がいいです。

①投資にまわすお金を天引きする

「できるだけ節約して残ったお金を投資(貯蓄)にまわす」というやり方はあまりお金を貯めることができません。

お金があれば、なんだかんだ使ってしまうものです。

思い当たることがある人も多いのではないでしょうか(笑)

しかし、なければないでその範囲内でやりくりしようとするものです。

給料が入ったら投資にまわすお金は別の口座に入れるなりして先に天引きすると確実に貯めやすくなります。

②支出を書いて把握する

家計簿をつけるようなことです。家計簿をつけることはいいですが、あまり負担にならない範囲でやりましょう。

家計簿が面倒ならメモをしておく程度でもいいと思います。

書き出したものを見て、自分の支出を客観的に把握することは重要です。

そうすることで自然と何にどの程度使っているのかわかるので、抑えるべきところも見えてきます。

とにかく節約は継続できるような形で行いましょう。

まずは固定費と浪費の見直しをしてみてくださいね。

支出が減ると投資にお金を回せるだけでなく、生活が本当に楽になって気持ちも軽くなりますよ!!