【勘違い注意】現金(預金)は本当にノーリスク?

「現金(預金)はノーリスクか?」

に対しての結論から言ってしまうと

「現金(預金)はノーリスクではなく、十分にリスクがある」

となります。

ここで言うリスクは、銀行が破綻するとか、タンス預金をしていて火事になったとか泥棒に入られたとか、そういったものではありません。

ちょっと無駄遣いしちゃった・・・とかでもありません。

もちろん破綻や火事や泥棒や無駄遣いなどのリスクもありますが・・・・・

ここで言うリスクとは、そのようにお金自体を失うことではなく、「お金の価値が低下する」ということです。

つまりリスクの正体は「インフレ」です。

インフレって何?というところから一つずつ理解していきましょう!!

<インフレとは>

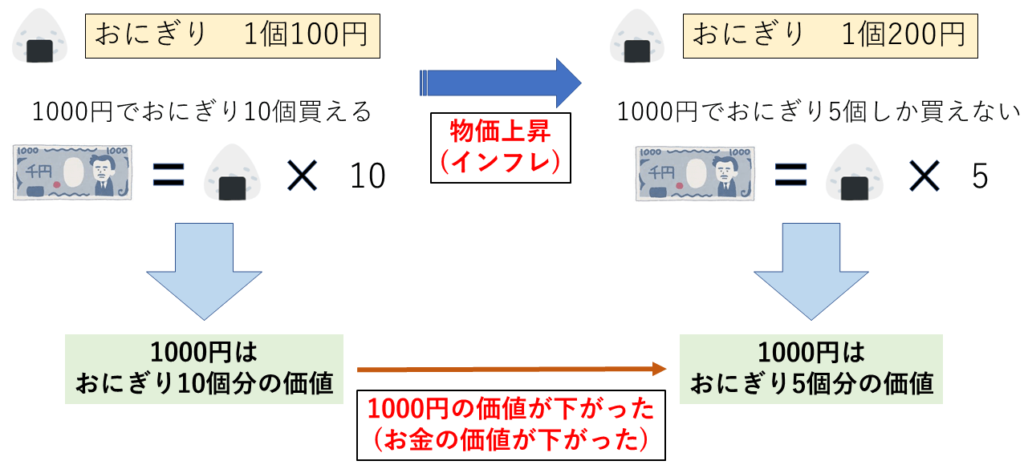

インフレは簡単に言ってしまえば「物価が上昇すること」ということです。

そして「物価が上昇する」=「お金の価値が低下する」ということになります。

このような説明の時はだいたいリンゴが登場するのですが、今回はあえておにぎりにしてみました。

やっぱり日本人ならおにぎりかなと思ったので・・・・

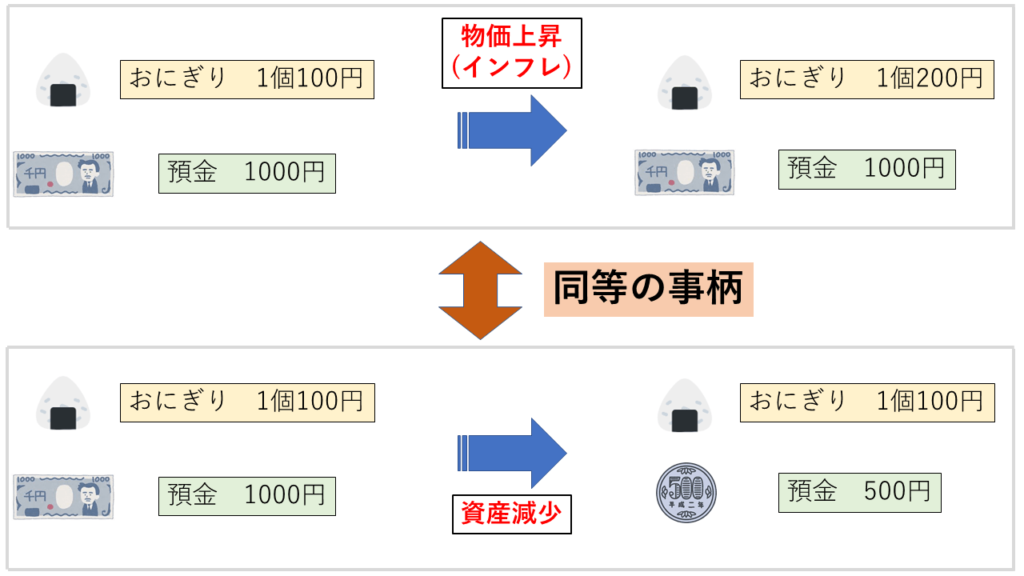

このようにインフレをして物価が上がってしまえば、現金や預金は価値が下がってしまい、インフレすればするほど買えるものは減ってしまいます。

預金の場合は、インフレで物価が上がった分と同等の利息が貰えればいいのですが、残念ながらそんな利息はもらえません。

つまり、現金や預金でお金を持っていてインフレした場合は、お金が減っているのと同等のこととなるわけですね。

現金や預金は、このようにインフレが起こることで、資産が減少するのと同等のことが起こってしまうというリスクがあるということです。

<インフレは起こるのか?>

現金や預金にとってインフレがリスクなのですが、インフレは実際に起こるのでしょうか。

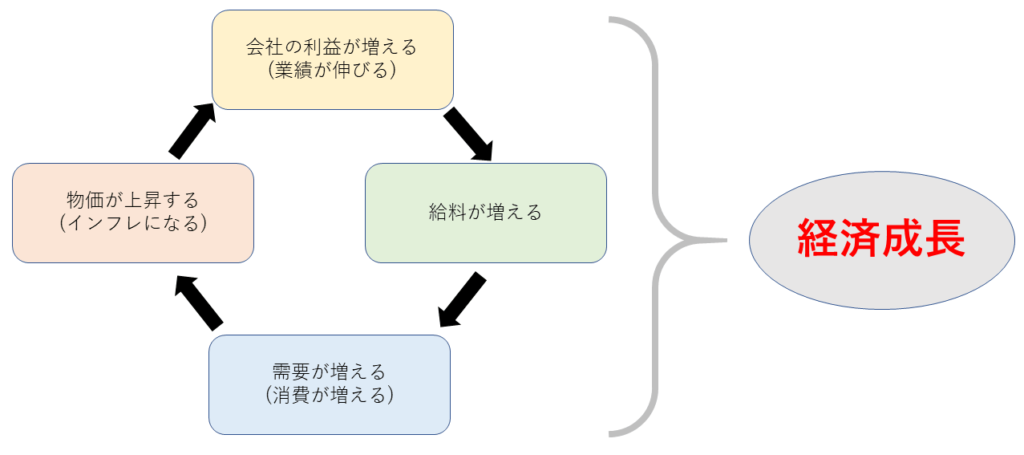

答えは「基本的に世界中でインフレになっている」ということです。

ここでは細かい説明は省略しますが、ざっくり言ってしまうと、経済成長をするということはインフレになるということです。

(ハイパーインフレなどの行き過ぎたものは別です。)

世界経済は成長を続けていますから、基本的にはインフレになっているということです。

残念ながら例外的に日本がインフレの逆のデフレにはまり込んでいて、取り残されているような状態でした。

<どのくらいのインフレが起こるのか>

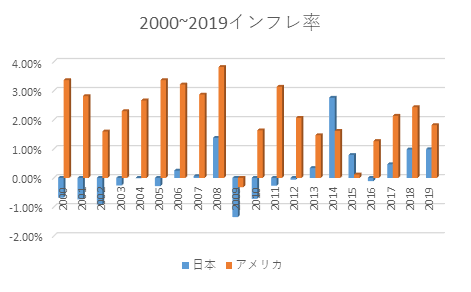

では2000年から2019年の20年間の日本とアメリカのインフレ率を見てみます。

インフレ率は「消費者物価指数(CPI)」という商品の価格の変動を表すものの変化で産出されます。

日本はいかにデフレが続いていたのかよくわかりますね。

ちなみに2014年に日本のインフレ率が高くなっているのは、消費税を8%に増税したために物価が上がっただけで、実体経済が良かったということではありません。

アメリカは平均すると2~3%くらいのインフレ率になります。

先進国においては経済成長を考えると、インフレ率は一般的には2%程度が好ましいとされています。

実際に日本もインフレ率の目標を2%に掲げています。

全く達成できていませんが・・・・・

ただ基本的には世界的にもインフレは続いていますし、日本もインフレ率2%を目指してはいますから、今後インフレになることも十分考えられます。

(詳しいことは割愛しますが、実際には政府が適切な財政政策を行えばインフレ率2%は到達できるはずです。)

では仮にインフレ率2%が継続したとして、どのくらい物価が上がるのか見てみましょう。

| 物価 | 資産 | |

| 5年 | 110.40% | 90.58% |

| 10年 | 121.90% | 82.03% |

| 15年 | 134.59% | 72.30% |

| 20年 | 148.59% | 67.30% |

資産のところは資産価値がどのくらいに減ってしまうのかということです。

例えば2%のインフレ率で20年間経つと、物価は約1.5倍になります。

それは物価が変わらなかったとした場合に資産が約2/3に減少してしまうことと同等のことだということです。

<まとめ>

日本は長い間デフレが続いていましたから、日本に住んでいる人はピンとこないとかもしれませんが、現金や預金でお金を貯めているということはインフレ社会ではどんどん資産が目減りしていくことと同等なことです。

インフレ下ではお金を持っているだけでは価値が目減りしてしまうために、投資をするということなのですね。

インフレをしているということは経済が成長しているということです。

ということは、投資をすることでインフレ分も含めた経済成長の恩恵を受けようってことなのです。

例えばS&P500の実質成長率は年利6~7%などというときは、インフレ率を引いてあります。

つまり、実際の金額としては10%程度の上昇をしているのです。

このインフレ率を引いていない実際の金額の成長率を名目成長率と言います。

ただ、価値としてはインフレ率を引いた実質成長率になるわけです。

このように、実はインフレというのはかなり大きな影響を及ぼします。

日本において、今後もデフレが続くようであれば現金や預金はむしろ正解と言えます。

(デフレが続くということは不景気が続くということですが‥‥)

しかしインフレを考えた場合には、現金や預金は非常に非効率的なものになり、何もしていないのにお金を捨てているような状態になってしまうのです・・・・

このことはしっかりと理解しておいてください。

やはり個人的には投資をしない方がリスクが高いように思います。