【残念な真実】マネーリテラシーの低さは遺伝する

<日本人のマネーリテラシーの低さ>

日本人はマネーリテラシーが非常に低いとよく言われます。

実際にマネーリテラシーを測る調査などでも、日本人のマネーリテラシーは世界的にも最低レベルであることが結果として出ています。

例として一つ問題です。

100万円を年率2%の利子が付く預金口座に預けました。

5年後の残高はどうなっているでしょう?

(この100万円以外に入出金はなく、税金は考慮しないとします。)

- 1.110万円より多い

- 2.ちょうど110万円

- 3.110万円より少ない

- 4.上記の条件だけではわからない

- 5.わからない

いかがでしょうか?

複利に関する問題ですね。

答えは当然、1の110万円より多いです。

少しでも金融の知識がある人には、小学校で習う九九レベルだと思いますが、日本人のこの問題への正解率は44%と半分以上が不正解だったのです。

これだけでも日本人のマネーリテラシーの低さがわかりますね。

また、日本人のマネーリテラシーの低さについて語られるときに、必ずと言っていいほど言われるのが、日本人の貯蓄好き・投資嫌いです。

日本人は資産の大半を現金・預金で保有していることで有名です。

銀行に預けていても雀の涙ほどの利息しか付かないにもかかわらず、せっせと預金ばかりしているということですね。

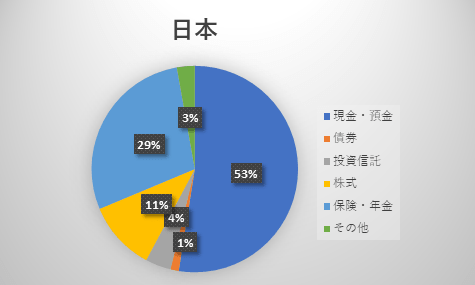

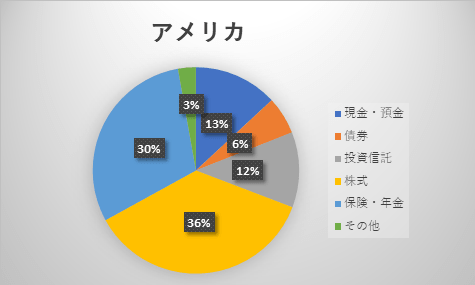

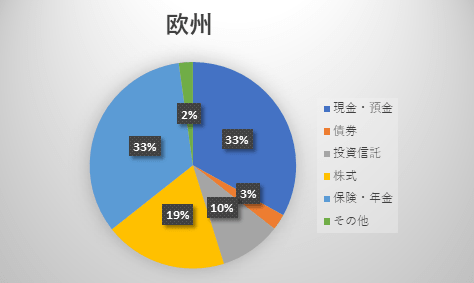

以下は日本・アメリカ・欧州の個人資産保有の構成割合です。

日本人の現金・預金の保有割合が圧倒的に多いのは一目瞭然ですね。

これには日本が長期のデフレであったことや、バブル崩壊後株価が成長していないことなど様々なことが原因になっているとは思いますが、最大の原因は日本の学校教育では金融の教育が行われていないからだと思います。

<日本の学校による金融教育>

日本の小中高において、学校による金融教育は皆無と言って過言ではないと思います。

大人になって社会に出て、絶対に必要であるお金についての知識を学校では一切教えないのです。

お金の知識とは投資のことに限りません。

例えば国民の義務として「納税の義務」というのは教わりますが、税金の仕組みなどは一切教わりません。

まあ税金に関しては、国民は無知なほうが国にとっては都合がいいのかもしれませんが・・・

他にも保険やインフレ・デフレなどについても、ほぼ教わりません。

大人になるまでお金について全く教わらなければ、当然マネーリテラシーは低くなりますよね。

そう考えると必然的な結果なのかもしれません。

このような現状を踏まえて、2022年から高校で家庭科に投資信託の授業が組み込まれるようになったそうです。

家庭科の先生が投資について教えるそうです・・・・・

これこそ日本人のマネーリテラシーの低さを示しているように思えます。

家庭科の先生は、投資の専門家でも何でもないですよね。

そもそも家庭科の先生の中で投資をしたことのない人もたくさんいるでしょう。

ただでさえ授業以外にも忙しい学校の先生に、全く専門外の投資について教鞭を振るわせるわけです。

ちょっと無理があるように思えます。

さらに、「金融教育=投資」となっているのも違和感があります。

投資が浸透していないのも確かにマネーリテラシーの低さの現れでしょうが、それだけではないはずです。

例えば学資保険。

長期間加入して満期になっても、利益は雀の涙です。

インフレの傾向の強い学費においては、満期まで払い続けても結局足りないということになりかねません。

さらに元本割れのリスクもあります。

他にも医療保険・がん保険。

全く保険としての機能を果たさないようなものです。

ほとんどの人が損をします。

こんなものに加入しなくても日本人は全員、国民皆保険制度という世界でも屈指の恵まれた制度に加入して十分守られているのです。

他にも数えきれない位ありますが、これらのようなはっきり言ってゴミのような保険などに多くの人が多額の保険料を払い続けているのです。

そして残ったお金を全く増えることのない預金として、せっせと貯めこんでいます。

このような非合理的な行動を続ける理由の根底は、知識の欠如であることは間違いないと思います。

インフレ・デフレなどを始めとした経済に対する理解、国民皆保険制度を始めとする公的セーフティーネットへの正しい理解など、様々な本来必要な知識が欠如しているのです。

そのような必要不可欠な知識を教えずに、ただ投資を教えてもあまり意味がないように思います。

まずは資本主義社会で生きていく上で、必要不可欠な知識を学ばせることが必要ではないでしょうか。

今後、学校における金融教育も改善されていくかもしれませんが、まだまだ先の話になりそうですね。

<マネーリテラシーは遺伝する>

このように学校では金融教育が行われておらず、今後もしばらくは期待できないような状態でどのようにしてお金などの知識を得るのでしょうか。

もちろん家庭ですね。

子どもは親を見て育ちますから、親のお金などに対する考え方や行動から学びます。

そして親のお金などに対する知識が、そのまま子供のお金などに対する知識になってしまいます。

親のマネーリテラシーが低ければ、子どものマネーリテラシーは当然低くなります。

そうやってマネーリテラシーの低さは遺伝していきます。

負の連鎖です。

この負の連鎖をどこかで断ち切らなければなりません。

親が高いマネーリテラシーを手に入れれば、子どもも高いマネーリテラシーを手に入れることができ、将来お金に困る可能性は低くなります。

正の連鎖が始まるわけです。

結局、大人が自力で勉強して高いマネーリテラシーを手に入れなくてはならないのです。

子どものためを思うのであれば、子どもの学費のために学資保険に入ったり、新築マイホームや新車に拘ったり、無駄な保険に入っている場合ではありません。

しっかりと学んで、自分の頭で考えて行動しなくてはなりません。

そして学んだことを子どもに伝えるのです。

現代は情報が溢れています。

学ぶ気持ちさえあれば、いくらでも正しい知識を身につけることができます。

資本主義社会において、お金について無知なのは目を閉じて歩くようなものです。

今日からしっかり学んで、自分のためだけでなく子どもたちのためにも、高いマネーリテラシーを手に入れましょう。

マネーリテラシーを高めることで、お金のことを気にしたり、お金のために働くことを徐々に無くしていけると思います。